У многих людей иллюзорные ожидания о кэшбэке в Альфа-Банке, которые создают недобросовестные партнеры и реклама без подробных условий.

Например, к Альфа-Банку присоединилась mlm-сеть в виде агентского проекта «Свой в Альфе». Так как зарегистрироваться там может любое физическое лицо, на рынок маркетинга пришли непрофессионалы, публикующие дезинформацию на новостных платформах и в социальных сетях.

Фейки

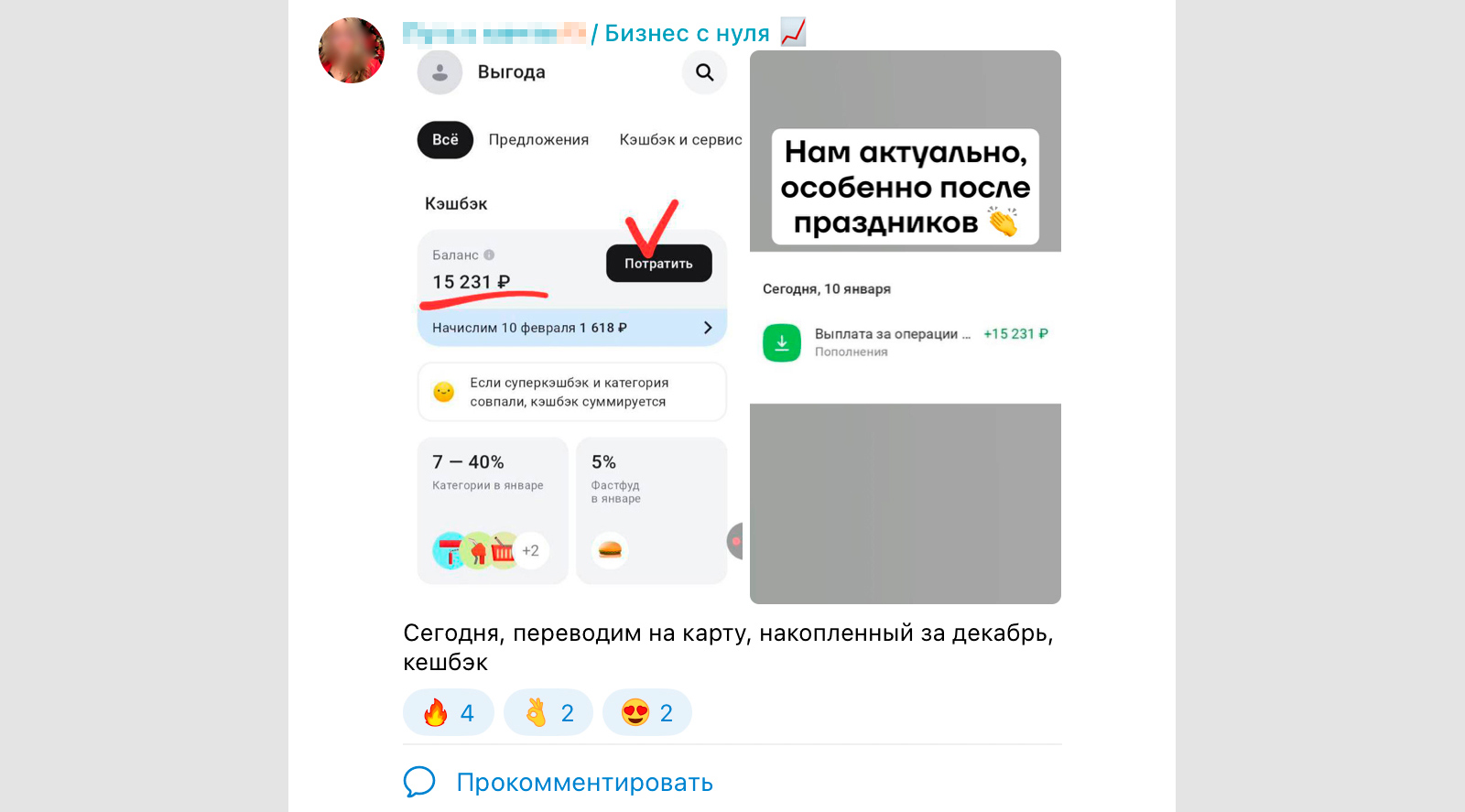

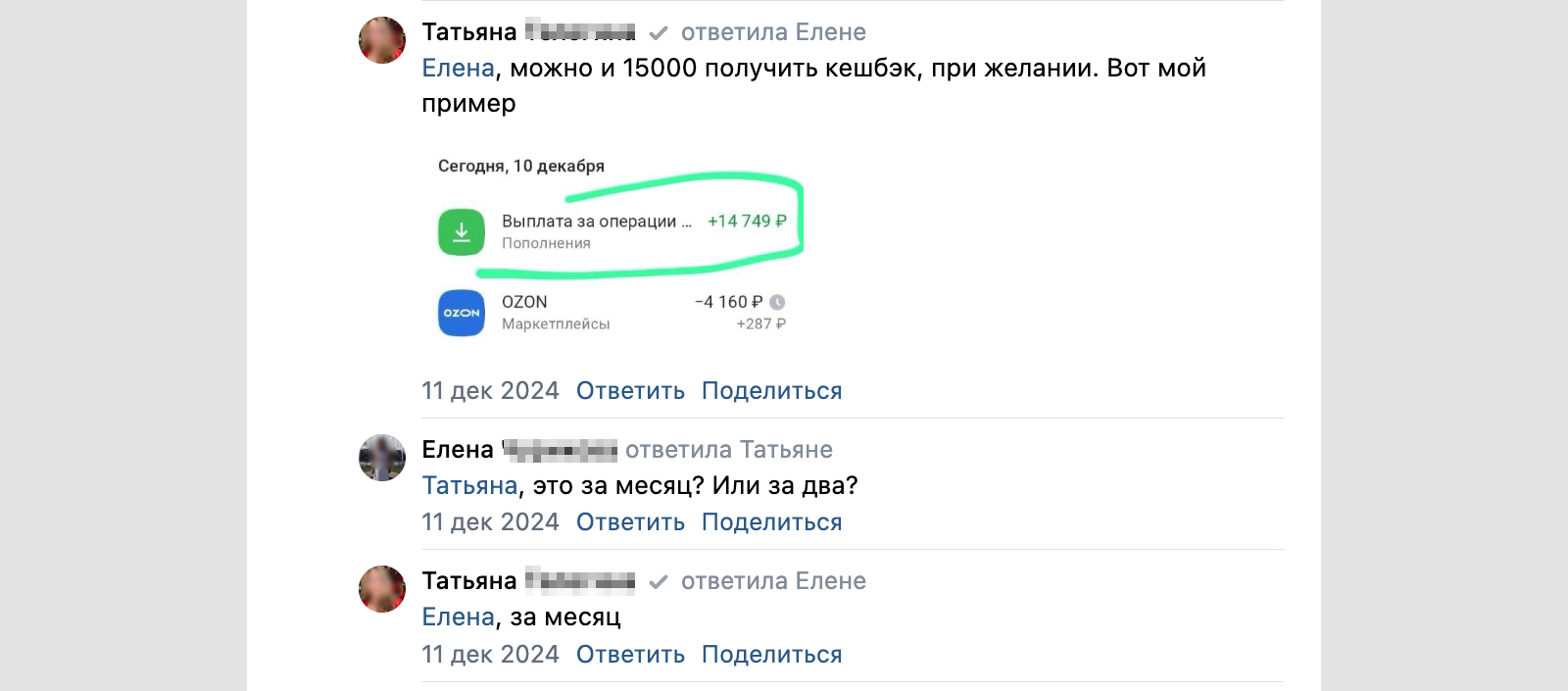

Вот к примеру запись, где один из сетевых агентов выкладывает кэшбэк на сумму 15.231 рублей за 1 месяц.

Такого не может быть. Ограничение кэшбэка по бесплатной Альфа-Карте 5000 рублей в месяц за все операции. Для лучшего понимания давайте представим ситуацию: Вы получили 100% кэшбэка на категорию Покупка авто, купили за 3 миллиона новую машину и еще сделали десятки покупок из других рубрик за весь месяц — больше 5 тысяч рублей Вам не начислят. С подпиской Альфа-Смарт за 299 рублей / месяц возможно увеличить лимит до 7000 рублей.

Для премиум-клиентов Alfa Only лимит кэшбэка до 15.000 рублей, и даже здесь скриншот агента не укладывается в тарифы. Замечу, что для получения доступа к пакету Alfa Only — необходимо иметь долгосрочно 2-3 миллиона рублей на счетах + совершать ежемесячно покупки на сотни тысяч рублей. Я просмотрел у агента все выложенные скриншоты, и в его мобильном приложении не видно ни дохода от вкладов, ни премиум-обслуживания, все указывает на классический базовый тариф.

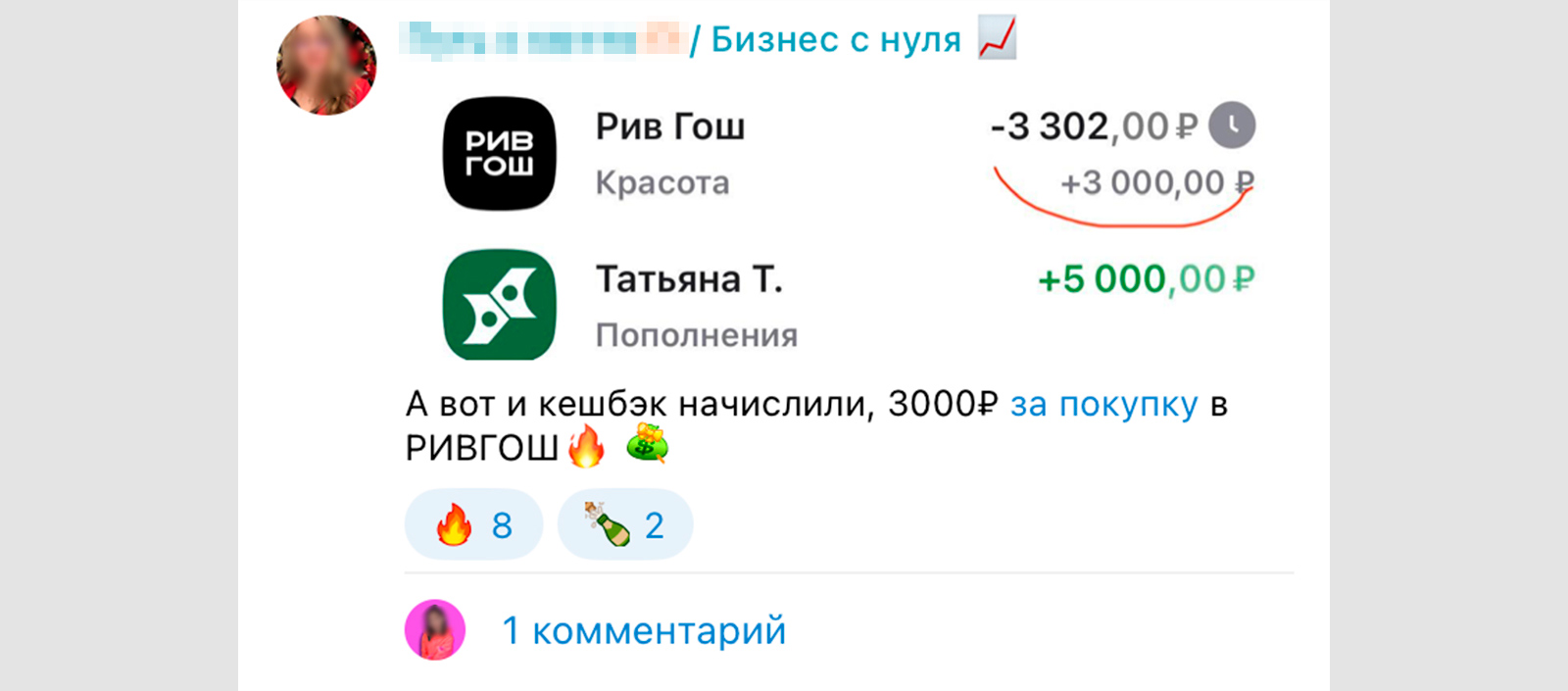

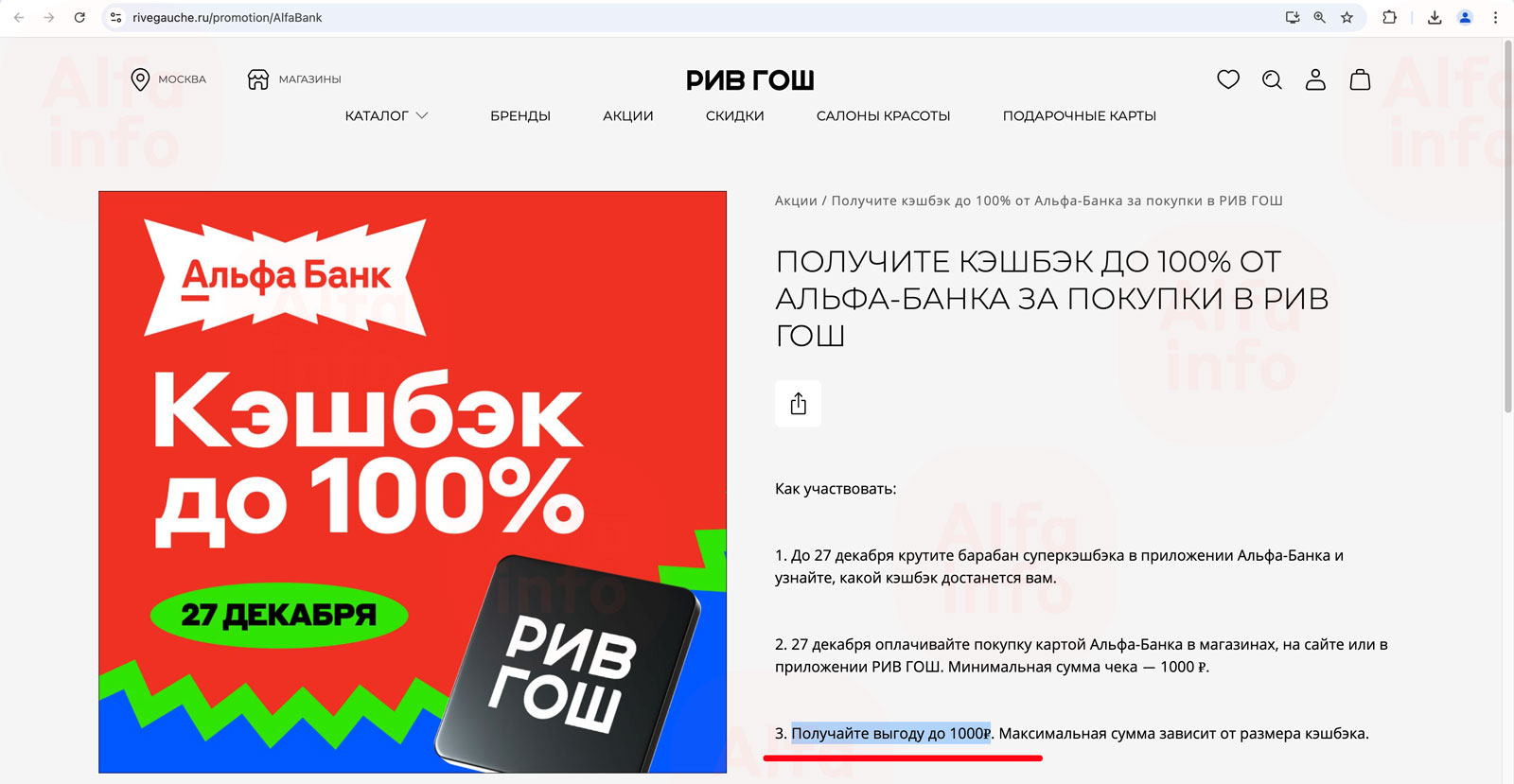

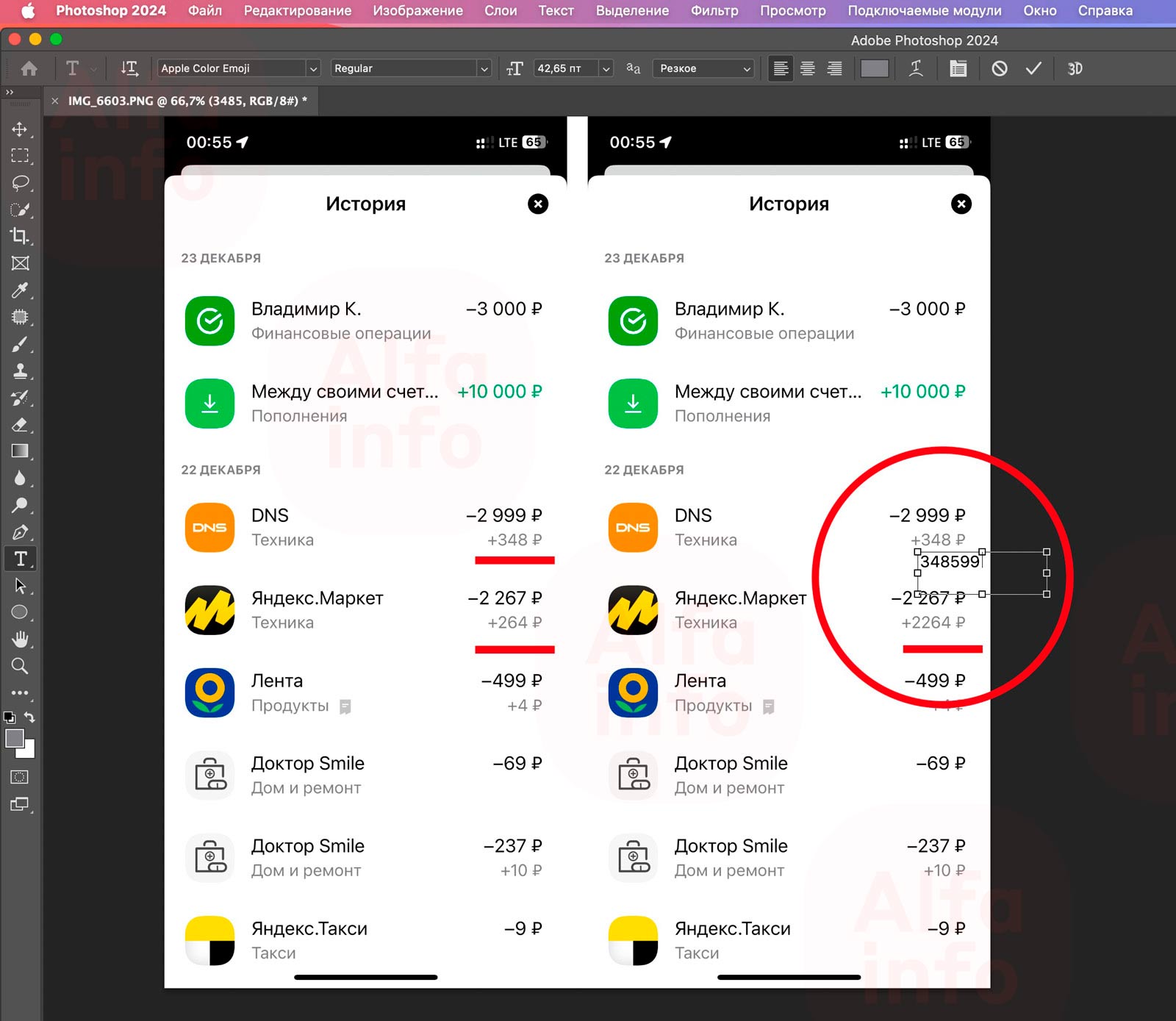

Далее видим другую публикацию c кэшбэком 3000 рублей (91%) от покупки на сумму 3302 рублей в Рив Гош.

Но если зайти на официальный сайт магазина, видим ограничение кэшбэка по акции ДО 1000 рублей…

А вот как легко доработать скриншоты своего мобильного банка в Photoshop, просто подберите шрифт, и кэшбэк из 264 превращается в 2264 рублей.

Возможно я заблуждаюсь в выводах и буду только рад, если банк реально так щедро раздавал и раздает деньги клиентам.

Сетевики без опыта выбирают доступные каналы продвижения и агрессивные триггеры для работы с аудиторией: рассказывать о несметных богатствах и сказочных предложениях.

По этой причине появляется масса негативных отзывов на banki.ru и нашем сайте, когда ожидания людей жестко не оправдались.

Что в реальности с кэшбэком по Альфа-Картам

За основу возьмем меня, cреднестатистического человека: Альфа-Банком пользуюсь с 2019 года, каждую неделю возвращаюсь из гипермаркета с тремя пакетами продуктов, заправляю и обслуживаю автомобиль, оплачиваю коммунальные, делаю ремонт в новой квартире с покупкой всей домашней техники в ДНС/Мвидео, закупаю коробки памперсов для ребенка и так далее — попал во все категории покупок. Миллионы рублей расходов.

Через программу «Реверсивный Cashback» за период 01.01.2022-30.01.2025 я вернул 97.291 ₽ со всех операций, это в среднем 2.702 ₽ в месяц за целых 3 года. В одном месяце сумма может быть 646 ₽, в другом 3363 ₽.

Банк предлагает 50+- категорий кэшбэка, однако выбрать на месяц Вам дадут из 7-10 случайных. А в барабане суперкэшбэка снова получите непредсказуемую категорию.

У меня обычно «из хорошего» выпадает 1% за все покупки и 5-10% на какую-нибудь интересную категорию в виде Авто, Техники, Такси — то, что в реальной жизни необходимо большинству.

Для клиентов Alfa Only банк каждый месяц компенсирует 2 поездки на такси в общей сумме до 5000₽, 2 прохода в бизнес-залы и рестораны, предоставляет консьерж-сервис и личного менеджера.

Отмечу сервисы: Альфа Тревел, где получиться оплатить отель по самой низкой цене среди известных платформ; Заправки, с которым получается больше выгоды на фоне топливных карт.

Также через предложения от компаний-партнеров возможно получить достойную скидку при оплате покупок/услуг. Например, всем известные скидки на Яндекс.Маркет, при оплате обучения в Скиллбокс или за заказы в Lamoda — это все появляется в виде кратковременной акции, следите и пользуйтесь. В рамках разумного конечно, бесплатно товар Вам никто не продаст🙂.

Почему так мало

Коротко: кэшбэк не может быть фантастично большим или перекрывать всю покупку, банк изначально берет его из комиссии оператора платежей и сверху может накинуть бонусы от себя или магазина.

Источником банковского кэшбэка являются комиссионные, которые банки платят друг другу за совершение безналичных расчетов. За каждую покупку, оплаченную Вашей картой, продавец платит банку-эквайеру (банку, обслуживающему платежи магазина) комиссию (в среднем она ничтожно мала от 0.5-2.5%). Часть этой комиссии банк-эквайер перечисляет банку-эмитенту (банку, выпустившему карту, с которой оплачивалась покупка). Из полученных денег банк-эмитент платит кэшбэк держателю карты.

Компании и магазины-партнеры могут предлагать собственные программы кэшбэка, совместно сотрудничая с банком. В этом случае возврат денег или начисление бонусов производится непосредственно за счет продавца. Покупатель при этом может получать одновременно вознаграждение от банка и вознаграждение от магазина.

Для повышения лояльности уже существующих и новых клиентов кредитные организации увеличивают бюджет на программы кэшбэка, финансируя их за счет не только комиссионных, но и собственных средств — отсюда появляются такие акции, как «кэшбэк 500 рублей за приглашение друга» или «1000 рублей за первую покупку».

Полезен и нужен ли Альфа-Банк ВООБЩЕ

Если мне нужна будет ипотека — при всем Уважении к Альфе, я пойду в Сбербанк, с ним работают все застройщики, госпрограммы и процент ниже всех.

Вклады и покупки — только Альфа-Банк: максимальные проценты от остатков по счетам и вкладам каждый месяц. Ни шатко ни валко, но кэшбэк в рублях. За исключением маркетплейсов, на Озоне проще завести его же карту и платить со скидкой.